Medidas Tributarias Producto del Estado de Emergencia por el COVID-19

El Ministerio de Economía y Finanzas ha promulgado en Gaceta Oficial el Decreto Ejecutivo No.251 de 24 de marzo de 2020, por el cual, se adoptan medidas tributarias extraordinarias con el fin de aliviar el impacto económico que se ha producido debido al Estado de Emergencia en el que se encuentra la nación.

Dichas medidas son:

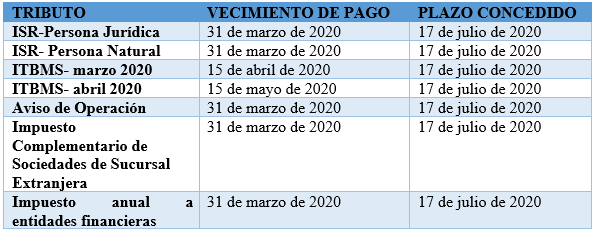

- Se concede un plazo de 120 días calendario contados a partir de la fecha de promulgación de la Ley No. 134 de 17 de marzo de 2020 para el pago de los tributos que se causen o deban pagarse durante dicho periodo y que sean de competencia de la Dirección General de Ingresos del Ministerio de Economía y Finanzas, sin que esto conlleve a la generación y pago de intereses, recargos y multas.

- Se establecen excepciones al plazo para el pago de los tributos que cuya obligación nace de la calidad de agentes de retención, los cuales detallamos a continuación.

- Impuesto Sobre la Renta retenido a empleados

- Impuesto Sobre la Renta retenido a no residentes

- I.T.B.M.S. retenido a no residentes

- I.T.B.M.S. retenido por el Estado

- I.T.B.M.S. retenido por agentes de retención locales

- Impuesto de dividendos

- Impuesto de Inmueble que retengan los bancos

- Se extiende hasta el 30 de mayo de 2020 como un plazo definitivo para la presentación de las declaraciones juradas de rentas correspondientes al periodo fiscal 2019 de las personas naturales o jurídicas. Eliminando de manera eventual en virtud del Estado de Emergencia la extensión del plazo de un mes para la presentación de la declaración jurada de renta establecida en el parágrafo 5 del artículo 710 del Código Fiscal.

- Se les da la facilidad a los contribuyentes para presentar digitalmente todos los documentos originales y/o copias autenticadas como demás documentos que sirvan como pruebas o requisitos para tramites y solicitudes ante la Dirección General de Ingresos, esta acción se realizará por medio de los procedimientos que establezca esta entidad, incluyendo la solicitud de la No aplicación del Cálculo Alterno de Impuesto sobre la Renta (CAIR) de acuerdo con lo indicado en el artículo 133-E.

- El Director de esta entidad durante el plazo de los 120 días calendario, podrá expedir paz y salvos refrendados a contribuyentes, que presenten morosidad o inconsistencias en su cuenta corriente, siempre y cuando presenten ante su despacho la solicitud correspondiente debidamente motivada y sustentada de acuerdo a los procedimientos establecidos en este Decreto, de igual forma, durante el mismo plazo se exime de la presentación de paz y salvos de la Dirección General de Ingresos y la Caja de Seguro Social para todos los tramites que se realicen ante la Dirección General de Tesorería y la Dirección General de Ingresos.

- Los contribuyentes podrán determinar para el año 2020 el impuesto estimado a pagar del impuesto causado en su declaración jurada de rentas un monto no menor al 70% del impuesto causado en sus declaraciones de renta del periodo fiscal 2019, impuesto que deberá ser pagado en dos partidas durante el periodo fiscal 2020,

• Fecha límite para pago de la primera partida: 30 de septiembre de 2020

• Fecha límite para pago de la segunda partida: 31 de diciembre de 2020

- Se autoriza a la Dirección General de Ingresos del Ministerio de Economía y Finanzas, mediante resolución debidamente motivada y sustentada, aplazar los términos de presentación de las diferentes declaraciones e informes de cumplimiento tributario; sin que ello conlleve la generación y pago de multas.

- No serán sujeto de los beneficios establecidos en el presente Decreto, todos aquellos contribuyentes que mantengan procesos por evasión fiscal administrativa o defraudación fiscal penal.